Inflation, quelles perspectives pour le marché obligataire ?

La question d’une augmentation des taux d’intérêt, en réponse à la poussée récente de l’inflation, agite actuellement les marchés obligataires. Au regard de la reprise économique, les gérants du groupe CORUM évoquent la mesure dans laquelle cette situation pourrait impacter les obligations à haut rendement.

Les taux d’intérêt ont un impact direct et mécaniquement inversé sur le prix et le rendement des obligations :

Si les taux d’intérêt augmentent, le prix d’une obligation déjà émise baissera. Cela s’explique par le fait que les investisseurs préféreront se diriger vers de nouvelles obligations offrant un rendement supérieur, impactant à la baisse la demande pour les obligations existantes et, donc, leur valorisation.

Au contraire, si les taux d’intérêt baissent, une obligation déjà émise proposera naturellement un rendement plus élevé que les nouveaux titres. Elle sera donc plus intéressante pour les investisseurs, ce qui aura pour effet de faire monter son prix.

Une inflation qui devrait être transitoire1

Suite notamment à la mise en place des campagnes de vaccination et à la levée de certaines restrictions sanitaires pour lutter contre la COVID-19, les économies américaine et européenne peuvent, depuis quelques semaines, jouir d’un rebond soutenu. Conséquence directe de cette tendance, on observe des anticipations de création de richesses avec des prévisions de consommation qui repartent à la hausse quand les tendances de chômage tendent à baisser.

Autant d’éléments qui vont dans le sens d’une augmentation de l’inflation. Au regard de ce contexte, une remontée des taux d’intérêt, historiquement bas, pourrait être envisagée à court terme par la Réserve fédérale américaine (FED) et la Banque centrale européenne (BCE), afin de contrebalancer cette tendance inflationniste.

Une telle mesure semble néanmoins prématurée2. En effet, cette poussée de l’inflation, directement liée à la période extraordinaire que nous traversons et la croissance observée, est jugée par la FED et la BCE comme transitoire et encore dans les jalons fixés2. D’éventuelles décisions sur la remontée des taux d’intérêt ne devraient alors être prises que lorsque les reprises économiques seront bien ancrées.

Par ailleurs, les gérants du groupe anticipent une évolution générale des salaires neutre qui ne viendrait pas doper l’inflation sur des perspectives à moyen ou long terme.

Le haut rendement, une sensibilité aux variations des taux d’intérêt inférieure aux autres classes d’obligations

Les obligations catégorisées dans le « haut rendement » offrent une duration que l’on pourrait qualifier d’assez courte (environ 3 ans), par rapport aux autres classes d’obligation (par exemple 5 ans pour les obligations de la catégorie « Investment Grade », avec un risque de défaut considéré comme faible).

La duration permet notamment de déterminer la sensibilité d’une obligation aux mouvements des taux d’intérêt : plus la duration d’une obligation est courte, plus elle est prémunie face aux mouvements, et donc aux augmentations.

Les gérants pensent donc qu’en cas de hausse des taux d’intérêt, celle-ci ne serait pas suffisamment significative pour avoir un impact fort sur le rendement des obligations à haut rendement en portefeuille.

Ces obligations restant pour autant soumises au risque de taux et au risque de perte en capital.

Le haut rendement, un écart au taux sans risque mécaniquement moins entamé par une hausse des taux

Les obligations dites à haut rendement offrent des intérêts potentiels plus élevés que les autres classes d’obligations, en raison également d’un niveau de risque plus important. Dans le cas d’une augmentation générale des taux d’intérêt, les obligations proposant un rendement initialement plus important seraient théoriquement et en proportion moins impactées.

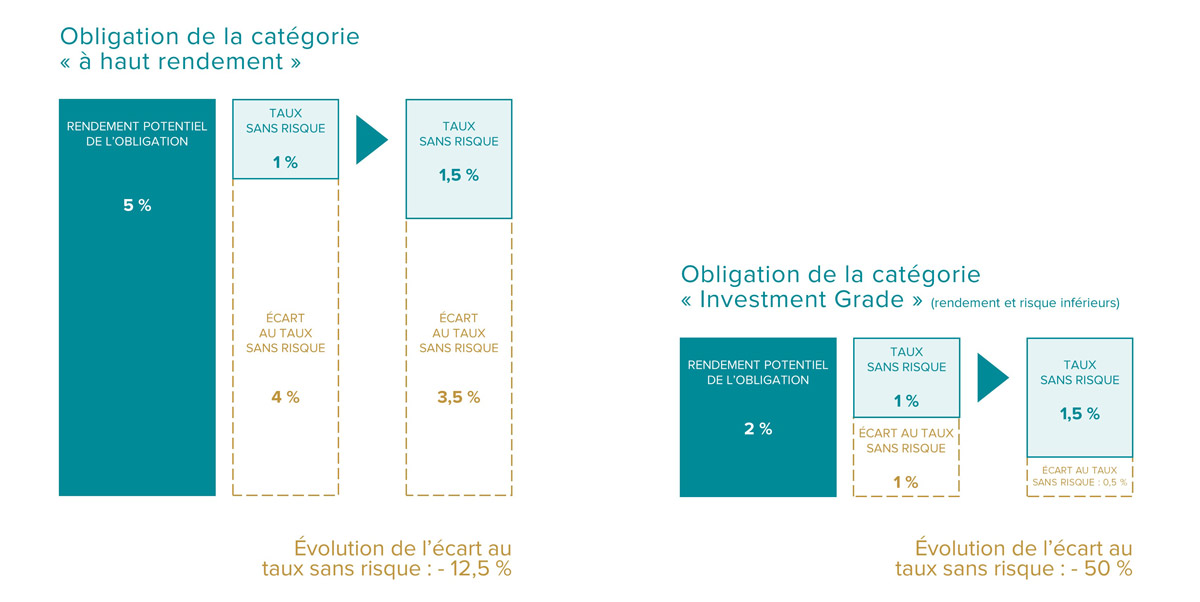

Afin d’étalonner le risque d’une obligation, en temps réel, il est en effet possible de calculer l’écart de son rendement avec celui d’une obligation de référence qualifiée « sans risque » (généralement des obligations d’état). Cet indicateur, appelé « spread », permet ainsi de connaître et de comparer la perception du risque associé à une obligation (et donc du rendement potentiel) par rapport au marché.

Dans le cas d’une augmentation des taux d’intérêt, répercutée sur le taux de référence dit « sans risque », et comme illustré dans le graphique ci-dessous, la réduction de l’écart avec une obligation sans risque serait, en proportion, moins importante pour les titres à haut rendement que pour les autres typologies d’obligation. Ceci au regard d’un rendement, par définition, plus élevé mais d’un niveau de risque plus important.

Exemple d’une hausse du « taux sans risque » de 0,5 % (liée à l’augmentation des taux d’intérêt) :

Les éléments détaillés précédemment représentent les vues de marchés des gérants du groupe CORUM au mois de juillet 2021 et ne constituent pas une promesse des événements futurs sur les marchés obligataires.

Les fonds obligataires n’offrent aucune garantie de rendement ni de performance et présentent un risque de perte en capital. La valeur des placements et les rendements qu’ils génèrent peuvent évoluer à la hausse comme à la baisse. Les investissements constituant leur patrimoine sont soumis au risque de marché, de défaut et, potentiellement, au risque de change. Nous attirons votre attention sur le fait que les performances passées ne constituent pas un indicateur fiable des performances futures.

Cet article ne constitue pas une recommandation personnalisée. Vous êtes invité(e) à vous rapprocher de CORUM L'Épargne afin de vous assurer que les fonds obligataires de sa gamme sont adaptés à votre profil patrimonial.

Par

ROMAIN BALAGUER

Sources :

1 Les Échos - La Fed infléchit son discours sans faire dérailler les marchés (article du 16/06/2021)

2 La Tribune - La Fed prend acte de l'inflation mais maintient ses taux jusqu'en 2023 (article du 17/06/2021)

Photographie de couverture : Fly-d / unsplash